„Zaciągnij chwilówkę w 15 minut”. „Pożycz pieniądze bez zbędnych formalności”. „Weź darmową pożyczkę” – takimi hasłami reklamowymi przyciągają firmy pozabankowe. Ich oferta wydaje się być kusząca – no bo kto by nie chciał uzyskać wsparcia finansowego bez żadnych kosztów? Nie warto jednak dać się zwieść pozorom – chwilówka może być dużym wydatkiem. Sprawdź, dlaczego.

Jak wynika z danych Biura Informacji Kredytowej (BIK), każdego roku średnio 1,5 mln Polaków korzysta z oferty firm pozabankowych. Chwilówki wydają się być atrakcyjną formą finansowania, która pozwala uzyskać szybki zastrzyk gotówki – za pomocą zaledwie kilku kliknięć. Jednak „nie wszystko złoto, co się świeci” – podobnie jest z pożyczkami pozabankowymi. Pozornie atrakcyjna oferta finansowa może być pierwszym krokiem w stronę spirali zadłużenia.

Jak działają chwilówki?

Chwilówki to szybkie pożyczki pozabankowe, które charakteryzują się stosunkowo niską kwotą wsparcia finansowego (średnio 3000-8000 zł). Z uwagi na swoją specyfikę, są udzielane na krótki okres – pożyczkobiorca ma zwykle maksymalnie 30 dni na spłatę zaciągniętego zobowiązania.

Chwilówki, w przeciwieństwie do kredytów bankowych, trzeba uregulować w całości – jednorazowo. Nie ma możliwości rozłożenia zobowiązania na miesięczne raty.

Ile kosztują pożyczki pozabankowe?

Dobra wiadomość jest taka, że chwilówki przestały wiązać się z lichwiarskimi opłatami. Zgodnie z obowiązującymi od marca 2016 roku przepisami:

- odsetki nie mogą być wyższe niż 4-krotność stopy lombardowej ustalonej przez Narodowy Bank Polski (NBP)

- pozostałe opłaty nie mogą być wyższe niż 25% kwoty pożyczki + 30% kwoty pożyczki w skali roku.

Trzeba jednak mieć świadomość, że – mimo wprowadzenia powyższych limitów – chwilówki nadal są kosztowną formą wsparcia finansowego.

Przykład 1. Załóżmy, że potrzebujesz 2500 zł na okres 30 dni. Koszty pożyczki przedstawiają się następująco – w zależności od oferty konkretnej firmy pozabankowej.

- Pożyczając 2500 zł, będziesz musiał oddać 3099 zł. RRSO wynosi 1264% (!)

Źródło: viasms.pl

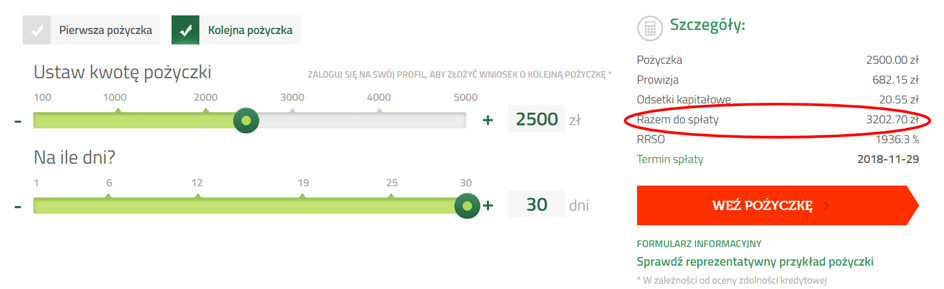

- Pożyczając 2500 zł, będziesz musiał oddać aż 3202,70 zł. RRSO wynosi 1936,3% (!)

Źródło: filarum.pl

- Pożyczając 2500 zł, będziesz musiał oddać aż 3206,80 zł. RRSO wynosi 1968,3% (!)

Źródło: halopozyczka.pl

Wśród ofert chwilówek można znaleźć bardziej korzystne finansowo szybkie pożyczki. Różnice między kosztami nie są tak duże. Jednak w porównaniu do kosztów związanych z zaciągnięciem kredytu, wydają się być znaczące. Banki oferują wsparcie finansowo na bardziej atrakcyjnych warunkach – przede wszystkim z uwagi na możliwość rozłożenia zobowiązania na miesięczne raty.

Przykład 2. Załóżmy, że potrzebujesz 2500 zł na okres 3 miesięcy. Kredyt zaciągasz w banku.

- Całkowita kwota do spłaty wyniesie 2862,45 zł (RRSO 127,3%).

Źródło: mbank.pl

- Całkowita kwota do spłaty wyniesie 2873,07 zł (RRSO 132,1%)

Źródło: credit-agricole.pl

Różnica między chwilówką a kredytem gotówkowym wynosi średnio 200-400 zł. Może się to wydawać niedużo, ale trzeba mieć świadomość, że okres kredytowania wyniósł nie jeden miesiąc, a aż trzy miesiące. Dlatego w przypadku kredytu kredytobiorca zyskuje też… czas. Zamiast płacić jednorazowo dużą kwotę, może rozłożyć to na miesięczne raty. Istnieje zatem większe prawdopodobieństwo terminowej spłaty zaciągniętego zobowiązania i mniejsze ryzyko problemów finansowych.

Nie daj się złapać na reklamę…

Pożyczki pozabankowe to naprawdę duży wydatek – szczególnie, jeśli pożyczkobiorca zaciąga dużą kwotę, np. w wysokości 7000 zł i musi oddać ją w ciągu 30 dni.

Oczywiście należy wspomnieć o tzw. pożyczkach za 0 zł. Ich cechą charakterystyczną jest RRSO na poziomie 0% – pożyczkodawca nie nalicza odsetek oraz nie pobiera prowizji. Dzięki temu pożyczkobiorca oddaje dokładnie tyle, ile pożyczał. W takiej ofercie nie ma żadnego haczyku, ale… może to być przyczyną pierwszych poważniejszych problemów finansowych. Dlaczego? Nie dysponując kwotą 2000 zł czy nawet 1000 zł w momencie pilnego wydatku, pożyczkobiorca może mieć duży problem z terminową spłatą zobowiązania w ciągu zaledwie 30 dni czy 45 dni. Ryzyko rośnie, jeśli kwota pożyczki sięga granicy nawet 7000 zł czy 8000 zł.

Jeżeli więc potrzebujesz szybkiego zastrzyku pieniędzy, rozważ zaciągnięcie kredytu bankowego. Nasza Kancelaria pomoże wybrać najkorzystniejsze rozwiązanie – kredyt, który będzie adekwatny do sytuacji materialnej i dostępny z uwagi na zdolność kredytową.

Skontaktuj się z nami już teraz – sprawdź, jak możemy Ci pomóc.